보금자리론 대출자격과 LTV70% 최대한도

보금자리론 대출자격과 LTV70% 최대한도

서민들의 주거 사다리 역할을 하고 있는 보금자리론의 인기가 날이 갈수록 올라가는 것 같습니다. 비록 대출 가능한 아파트의 가격이 제한되어 있지만 그럼에도 불구하고 낮고 고정적인 금리는 여전히 매력적입니다.

1. 보금자리론 대출자격

- 주택수 : 무주택자 또는 1주택자(일시적 2주택)

- 연소득 : 기본 7천만원 이하(상황에 따라 차등)

- 주택 가격 : 6억원 이하(보통 KB시세 기준)

보금자리론은 무주택자만 신청가능한 디딤돌대출과는 달리 무주택자 또는 1주택자가 신청할 수 있는 정부지원 대출입니다.

1주택자의 경우에는 주택구입 목적 및 기존주택 처분조건으로 대출신청이 가능한데요! 규제지역의 경우 1년 이내, 조정지역의 경우 2년 이내 기존 주택을 처분해야 합니다.

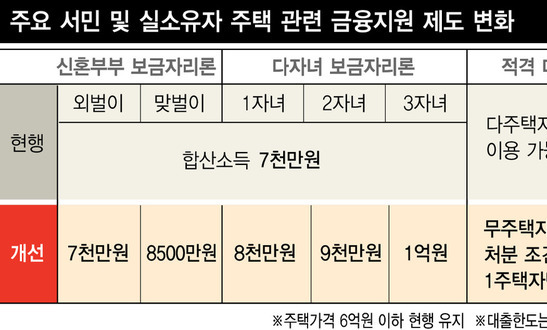

또한, 연소득은 부부합계 7천만원 이하이고 만약 신혼부부일 경우 최대 8천 5백만원까지 인정받을수 있습니다. 참고로 신혼부부는 혼인신고일로부터 7년 이내입니다.

연소득을 더 받는 대신 85제곱미터 이하만 대출이 가능하며, 신혼부부 조건으로 신청하는 것 외에는 면적 제한이 없다는 것이 특징입니다.

그리고 가장 결정적인 조건 중 하나가 바로 주택가격 6억원 이하입니다. 최근 부동산 시장의 과열로 인해 수도권 평균 주택 매매가격이 6억원을 초과하면서 보금자리론 대상 주택 수가 매우 줄었는데요!

사실상 서울에서는 대상 주택이 많이 없어졌지만, 그럼에도불구하고 인천과 경기도에 아직 6억원 이하 아파트들이 있기 때문에 가능하다면 내집마련 기회로 삼으시면 어떨까 싶습니다.

2. 보금자리론 LTV 최대한도

- 조정지역 LTV : 주택가격의 60%

- 비조정지역 LTV : 주택가격의 70%

- 보금자리론 최대한도 : 3억 6천만원(다자녀 4억원)

보금자리론 LTV는 조정지역 여부에 따라 달라집니다. 조정지역일 경우에는 주택가격의 60%까지 대출이 가능하고, 비조정지역의 경우 최대 70%까지 대출이 가능합니다.

그렇다면 보금자리론의 최대 주택가격이 6억원이므로 6억원의 70%인 4억 2천만원까지 대출이 가능한걸까요? 결론부터 말씀드리면 아닙니다.

그 이유는 보금자리론 최대한도에 있습니다. 최대한도가 3억 6천만원이라서 결국 6억원 아파트를 구입할때 비조정지역(LTV70%)도 4억 2천만원이 아니라 최대한도 3억 6천만원까지만 대출이 나오게 됩니다.

최대한도 때문에 조정지역 여부에 따라 LTV가 10%차이가 나던게 나지않는다? 이해가 쉽게 되지않으므로 예시를 통해 설명드리겠습니다.

- 아파트 가격 : 6억원

- 조정지역(60%)대출시 : 3억 6천만원

- 비조정지역(70%)대출시 : 3억 6천만원

※ 6억원×70%=4억2천만원이지만 최대한도 때문

- 아파트 가격 : 5억 5천만원

- 조정지역(60%)대출시 : 3억 3천만원

- 비조정지역(70%)대출시 : 3억 6천만원

※ 5.5억원×70%=3억8,500만원이지만 최대한도 때문

이런식으로 6억과 5억일 경우, 비조정지역은 최대한도만큼 대출이 가능한 반면 조정지역은 MAX 6억으로 구입했을때 외에는 조금씩 대출가능액이 줄어듭니다.

3. 조정지역도 LTV 70% 가능

- 실수요자 요건 : 5억이하 주택, 연소득 4,500만원 이하

조정지역도 LTV 60%가 아닌 LTV 70% 적용이 가능합니다. 대신 조건이 있는데요! 실수요자 요건을 갖춘다면 조정지역 내에서도 LTV70%까지 대출 가능합니다.

보금자리론 실수요자 요건은 5억 이하 주택이어야하며, 연소득 4500만원 이하 조건을 충족하면 적용 가능합니다.

다만, 조정지역 내에서 LTV 70%까지 우대해주는 것은 좋지만 주택 가격제한 폭을 5억원으로 정하는 바람에 사실상 디딤돌대출과 큰 차이가 없어보입니다.

물론 디딤돌대출은 무주택자만 신청가능하고, 보금자리론은 무주택자를 포함하여 1주택자도 신청이 가능하다는 융통성이 다소 높긴하지만 오히려 디딤돌대출보다 연소득 인정범위가 낮아서 과연 조정지역에서 실수요자로 우대 받을건가 의문이 생깁니다.

이상으로 보금자리론 대출자격과 LTV 70% 최대한도까지 알아봤는데요! 급등해버린 주택 가격만큼 보금자리론 최대한도도 인상하거나 집값을 정상화하는 등 어떠한 대책이 필요해보입니다.

댓글